新规下,不要盲目买房!打算买房的家庭,建议看一下这3个忠告

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房地产行业有一句至理名言:短期金融,中期看土地,长期看人口,可以说真正影响房地产行业走势的就是金融层面的调控以及国家的土地政策。很多人担心的人口走势,确实影响了房地产行业的长期发展,这是调控政策无法左右的事情,不过对于购房者来说,更应该着眼于当下的楼市走向。

提起近期的调控政策,最令我们印象深刻的是“5条红线”,这“5条红线”分别是央行于去年9月份给房企划定的“三条红线”,还有就是去年年底的“限贷令”,其中包含了“两条红线”。

我们先看一下楼市的“3条红线”,这一新政策是国家为了引导房企朝着健康方向发展而提出的,“三道红线”分别为:

1、房企剔除预售款后的资产负债率不得大于70%;

2、房企的净负债率不得大于100%;

3、房企的现金短债比小于1。

了解房地产行业的人都知道,房企的发展过程就是不断扩张的过程,但是因为房地产行业的开发周期比较长,不断扩张就会导致房企的负债率比较高,即使是一些大品牌房企,也避免不了高负债的压力。

本质上来说“3条红线”主要有两个作用,首先就是限制房企融资,使得高负债房企无法大规模扩张,不再继续增大负债;然后就是引导房企符合央行提出的3个指标,进而达到降负债的目的。

房企降负债真的意义重大,有利于提高房地产金融体系的韧性,维持整个社会金融体系的稳定。

试想一下,如果房企的负债率进一步升高,房子的资金链就会面临很大危机,特别是一些大型房企,因为资金链紧张而破产的话,将会产生一系列的连锁反应。首先是楼盘烂尾,无法按时交付房子,购房者拿不到房子有可能会选择期房断供,最后银行坏账增加,甚至可能引发整个社会金融体系不稳定。

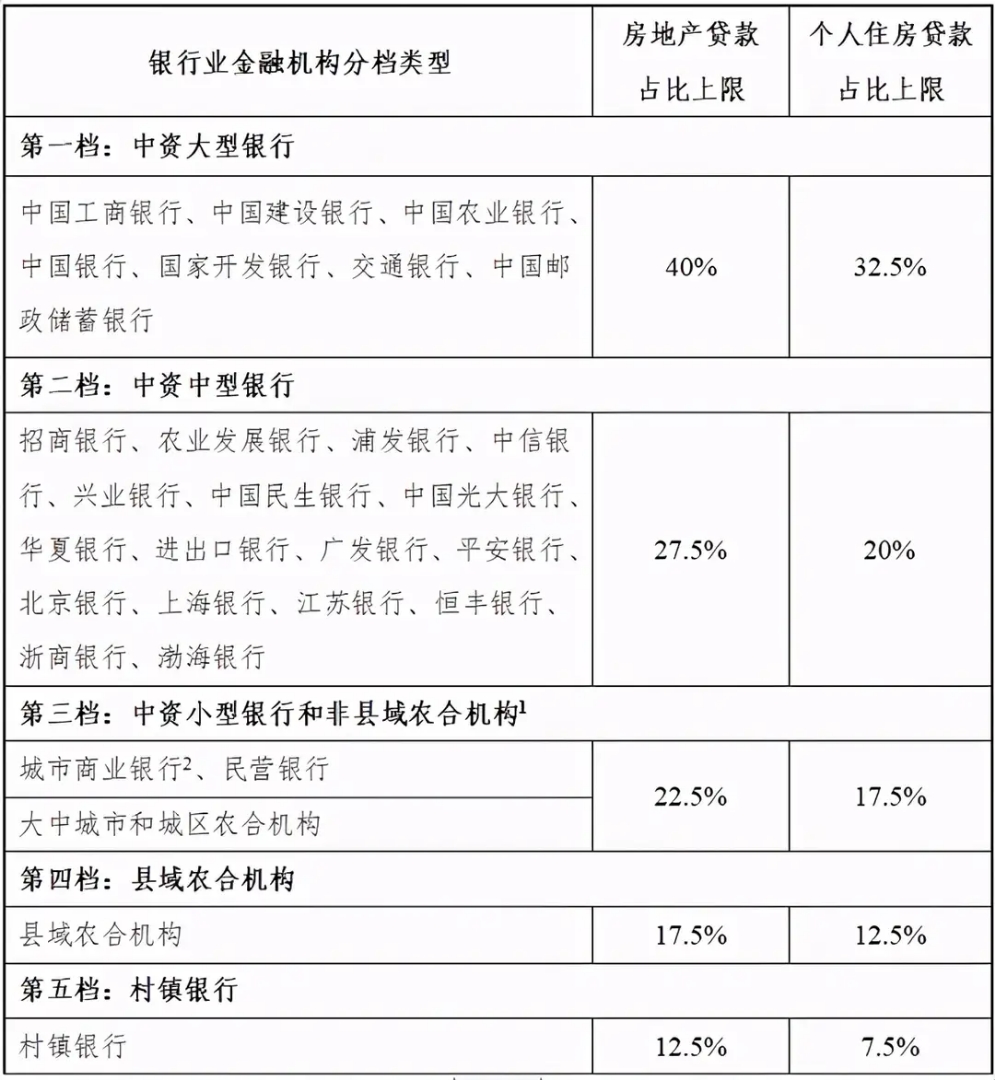

然后是去年年底提出的“限贷令”,2020年12月31日,央行、银保监会共同下发了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,主要给银行设置了“2条红线”,分别是房地产贷款余额占比上限和个人住房贷款余额占比上限。

有人担心会不会因为“限贷令”出台,购房者很难申请到住房贷款了,其实购房者完全不要有这方面的担心,“限贷令”限制的是银行个人住房贷款余额占比,并没有限制个人贷款。举个简单的例子,如果小王买房的时候,申请的是A银行,但是A银行的个人住房贷款余额占比已经达到“限贷令”规定的上限,这时候小王可以去没有达到上限的B银行进行贷款,因此这一政策并不会使得个人贷款买房变得艰难,普通购房者尤其是刚需购房者完全不用担心。

“限贷令”主要是面向银行类金融机构的政策,是收紧房地产金融的调控政策。如果房地产贷款占比过高或者个人贷款占比过高,房地产对整个社会金融的捆绑性就越强,国家提出“两条红线”的要求,也是为了限制房地产相关的贷款占比,防止房地产行业过度捆绑整个金融体系。

从这两个新规能看出怎样的楼市信号?笔者认为,看似这两条新规联系并不紧密,实则都是为了降低房地产行业的风险,面向房企的“三条红线”新规明显是为了限制房企过度负债,从而降低房企破产造成的金融风险;而“限贷令”更加根本,直接限制流入房地产行业的资金上限,防止房地产对整个金融体系过度捆绑。

换句话说,这两个新规都是为了防止房地产行业过度发展,引导房地产行业朝着健康稳定的方向发展。新规虽然没有指明房价的具体走势,不过却传递出了关键的信号,未来国家调控不会允许出现威胁房地产行业健康稳定发展的因素存在,比如房价盲目上涨,炒房客恶意炒房等现象。

相信过去的房价上涨让很多购房者失去了理性,一直认为买房是稳赚不赔的事情。事实上在以上两条新规下,购房者需要冷静下来,不要盲目买房,在楼市新的发展环境下,买房已经不再是稳赚不赔的事情,购房者心中要做好准备。对于打算买房的家庭来说,建议看一下这3个忠告,对于以后买房非常实用。

排名前列:买房尽可能以居住为目的,投资性房产不建议购买

如今的楼市环境已经不再适合投资炒房,笔者也不止一次说过,闭眼炒房的时代已经结束,我们将迎来的是刚需的时候以及改善型住房的时代。

从房价走势来看,虽然现在全国的整体房价依然呈现上涨趋势,但是整体房价涨幅基本上不会超过5%,如今的房价走势已经不足以支撑炒房客投资炒房。通常来说,杠杆投资房产的持房成本在6%左右,如果房价涨幅低于6%的话,投资房产根本就不挣钱,还需要承担非常高的风险,有投资房产的钱还不如做其他低风险的理财。

从住房流动性层面来看,现在二手房市场的住房流动性很差,最直观的表现就是现在二手房挂牌量真的很高,二手房去化周期非常高。如果选择投资炒房的话,可能会面临房子“无人接盘”或者转手难度过大的问题。

对于购房者来说,只有以居住为目的的买房才是没有风险的。如果房子是用来居住的话,即使房子没有升值或者房子发生贬值也没有关系,房子也不会拿去出售,而房子给我们带来的附加价值远比房子贬值的部分要高很多,不管房子是升值还是贬值,刚需买房都是值得的。

第二:尽可能购买现房,如果购买新房,一定要谨慎选择

这两天,笔者有一个朋友正在维权,原因就是房子烂尾,现在开发商没有钱继续建设。朋友是2019年3月买的房子,2019年9月份房子基本上已经快完工,但是就在房子要进行最后一步的时候,开发商因为资金链的问题而破产,虽然朋友的那个项目被其他开发商收购,但是开发商依然没有钱继续建设。

从这两年的楼市环境来看,国家的调控政策一直没有放松,房企的日子非常不好过,资金链紧张的房企不在少数。如果购房者不想承担延期交房、楼盘烂尾、房子交付质量差等风险,可以选择购买现房。有一类现房是准新房,就是炒房客买了之后一直空置的房子,基本上和新房没有区别,想买新房的朋友,购买准新房也是不错的选择。

如果实在想购买新房的话,一定要谨慎选择房企,一方面选择口碑比较好的房企,这样能保证房子的质量以及未来物业的服务水平;同时要选择规模比较大的房企,大房企的抗风险能力比较强,出现楼盘烂尾、延期交房等风险的可能性低。当然对于购房者来说,买房之间也需要对自己选择的房企进行一定的风险调研,确保选择的房企没有风险。

第三:买房需量力而行,首付能凑够,同时房贷没有压力

从如今的房价来看,大多数人买房都需要承受比较大的压力,当然很多人把买房承受压力也当做一种常态。尽管如此,购房者买房也需要量力而行,在同样有压力的情况下,我们要选择我们可以承受的压力。

笔者建议购房者买房不要“极限选择”,什么叫做“极限选择”呢?就是手中有30万,就觉得自己可以买100万的房子,手中有60万,就可以购买200万的房子,月薪6千,认为自己可以购买月供6千的房子,这样的选择就叫做“极限选择”。事实上这样的选择完全没有量力而行,是风险非常大的买房选择。

对于购房者而言,首付方面一定要留一定的空闲资金,这样可以应对一些可能遇到的风险;月供方面,一定要做到每个月的房贷没有压力,较好扣除房贷之外,剩下的钱足够自己的生活开销。避免自己因为买房,而承受太大的压力,反而使自己变得更加不快乐。

结语:虽然目前房价已经逐渐稳定下来,购房者不需要担心房价大涨而增加买房成本。不过买房毕竟是一辈子的大事,也丝毫不可放松警惕,买房之前需要多用心。希望上文中给购房者提供的3个忠告,能够帮助购房者避免一些买房过程中不必要的麻烦,帮助购房者买到满意的房子。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。