20年房贷已经还了8年,想提前还清,划算吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

购买一套100万的房子,首付30万,向银行贷款70万,如果选择30年按揭的话,仅房贷利息就需要75万左右。

一套100万的房子,如果选择按揭买房的话,实际买房成本为175万左右,如果考虑后续的契税、维修基金、物业费等费用,一套一百万的房子,实际购房成本可能要180万。

按揭买房本身就是一把“双刃剑”,从买房的角度来说,按揭买房是一种福利,让买不起房子的人能够尽早买房;不过从买房成本的角度来说,按揭买房确实增大了购房成本,让购房者白花不少钱。

因此笔者一直建议购房者,如果有全款买房的能力,没必要选择按揭买房。

当然可能会有专家建议:有钱也不要全款买房,能全款买一套房子,贷款买3套房子不香吗?如果放在房价大涨的时代,这种选择确实没错;不过放在现在的楼市环境下,房价涨幅已经逐渐收窄,二手房的流动性也大不如从前,这样的选择并不合适,没必要冒这么大的风险。楼市发展到现在这个时代,杠杆投资的时代已经完全过去了。

全款买房确实可以给购房者省下不少钱,不过看看现在的房价,又有多少人能够全款买房呢?

根据上海易居房地产研究院发布的房价收入比数据:中国2019年房价收入比为9.2,房价收入比指的是该城市住房总价均价与家庭平均收入的比值。房价收入比9.2意味着一个家庭不吃不喝9年,才能买得起一套房子,当然前提是家庭收入能够达到家庭平均收入水平。

因此对于大多数家庭来说,全款买房根本不现实,大多数家庭还是会选择按揭买房。不过很多选择按揭买房的家庭也不想平白无故承受这么多银行利息,事实上部分家庭选择按揭买房只是暂时的选择,等以后稍微有积蓄之后就可以提前还款。如果20年房贷已经还了8年,想提前还清,真的划算吗?一位银行经理表示:太亏了!关于提前还款是否划算的问题,下面我们就结合具体案例来计算一下。

案例:小王100万购房一套房子,买房的时候支付了30万首付,总共向银行贷款70万,房贷利率为5.635%,基准利率上浮15%,还款方式为20年等额本息。目前小王从2013年开始还款,目前已经还了8年,现在想一次性还清还划算吗?

先看一下月供和房贷利息情况:

月供为4868.74元,20年房贷总利息为46.84元,还款总额为116.84万元。

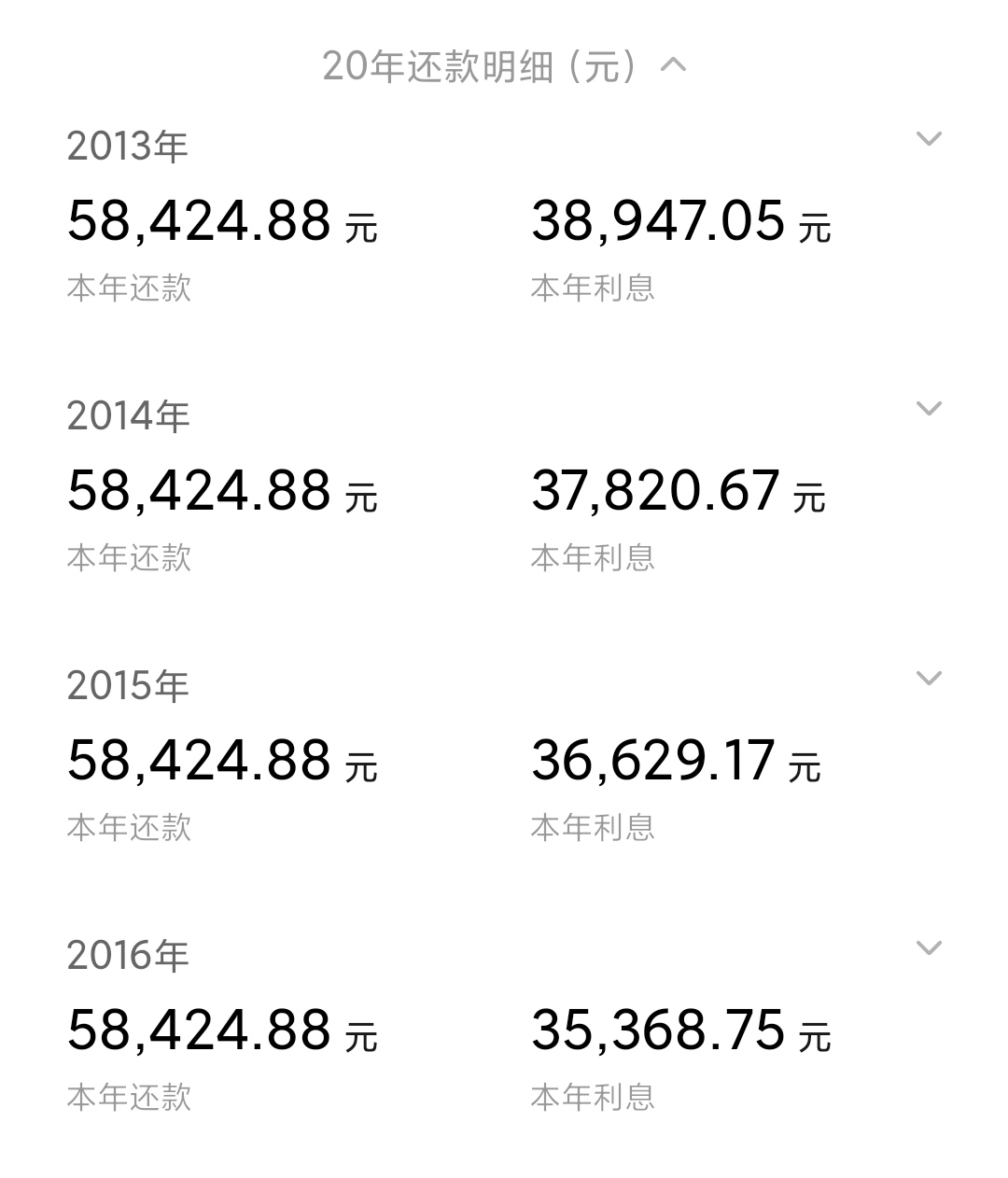

再看一下前8年的还贷款情况:

2013年到2020年这8年的利息一次为:38947.05元(2013),37820.67元(2014),36629.17元(2015)、35368.75元(2016),34035.46元(2017),32625.06元(2018),31133.09元(2019),29554.85元(2020)。

8年总共还款46.74万元,其中房贷利息为27.61万元,本金只有19.13万元。剩下12年还需要还本金50.87万元,不过只需要利息19.23万元。

从以上数据可以判断,前8年基本上没有还多少本金,大部分都是在还利息,这就是等额本息还款的特点,前期利息的比例非常高,当购房者想提前还款的时候,发现本金根本没有少多少。如果选择等额本息的还款方式,还款时间接近一半的时候,基本就不建议提前还款。

因此对于选择等额本息还款的购房者,如果还款时间已经接近一半的时候,其实提前还款就已经变得不划算。一般情况下,购房者如果选择等额本息的还款方式的话,较好在前5年就把贷款结清,这样就不用承受太大的利息亏损。

当然如果购房者有提前还款的打算,笔者可以给购房者2个建议:

1、尽可能选择等额本金还款方式,如果有提前还款能力的话,自然可以承受等额本金前期的还款压力,而等额本金前期还本金比例相对比较高,比较适合提前还款。

2、尽可能提高首付比例,房贷利息多的根本原因就是本金比较多,如果贷款60万需要承受60万的利息,那么贷款20万就只需要承受20万的利息。虽然多数人都会选择30%的首付比例,不过笔者建议那些经济实力强同时有提前还款打算的购房者,尽可能去提高首付比例。

尽管按揭买房的房贷总利息非常高,但是客观来说,这是国家给很多人提供的一个福利,如果真的不能按揭买房,相信大多数家庭都不能拥有属于自己的房子。而那些有能力全款买房或者提前还款的购房者,也应该根据自己的实际情况来选择最适合自己的买房方式以及还贷款的方式,争取不要再白白“送钱了”。

结语:

结合上文中的分析,如果还款时间已经超过贷款年限一半的时候,基本上没有提前还款的必要,最后一半时间产生的利息相比本金真的非常少,合理利用还款本金,基本上能获得比房贷利息更高的收益。

不过不建议做高风险的投资,在背负银行贷款的情况下做高风险投资,属于是杠杆投资,普通人很难承受这样的风险。利用这些本金做一些比较稳妥的投资,也能获得非常不错的收益,基本上可以覆盖房贷利息。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。