房企融资总量“缩水”,成功发债企业数量锐减一半

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

去年下半年“三条红线”发布以来,房企多种融资方式一直在加码调控中。

近日,人民银行副行长在清华五道口全球金融论坛上指出,针对房地产金融等特定领域的潜在风险,及时采取宏观审慎措施,防范系统性风险。虽未有针对房地产融资端推出具体政策,但延续了“三条红线”以来房地产融资端的一致口径,预示着房企融资环境仍将保持收紧态势。

CAIC数据显示,截至5月底,房企在境内外发债累计融资总规模约合人民币4579亿元,较去年同比下降5%,同比降幅较4月有所收窄。5月单月境内外融资总量环比下降近四成,发债房企数量进一步减少,仅为上月的一半,房企发债越来越难了。

目前,超半数房企仍为融资驱动,随着融资环境收紧,未来开展多元化融资渠道、优化自身债务结构,已成为房企顺利融资且降低融资成本的关键,与此同时,房企促销售、加强回款已成为当务之急。

5月房企发债规模环比降4成

三条红线的出台后,对房企的影响仍在持续,房企资金压力与日俱增。

CRIC监测数据显示,6月房企将有36笔债券到期,总计约515亿元,偿债压力虽较高峰期有所缓解,但偿债压力仍然不容忽视。此外,5月房企拿地投资总规模达7258亿,环比上涨103%,同比上涨62%,在集中拿地的大背景下,对房企资金链的考验日益加大。

房地产行业整体融资环境收紧,房企融资量同比下滑趋势明显。CAIC数据显示,截至5月底,房企在海内外发债融资总规模累计约4579亿元,较去年同比下降5%,同比降幅较4月进一步收窄。

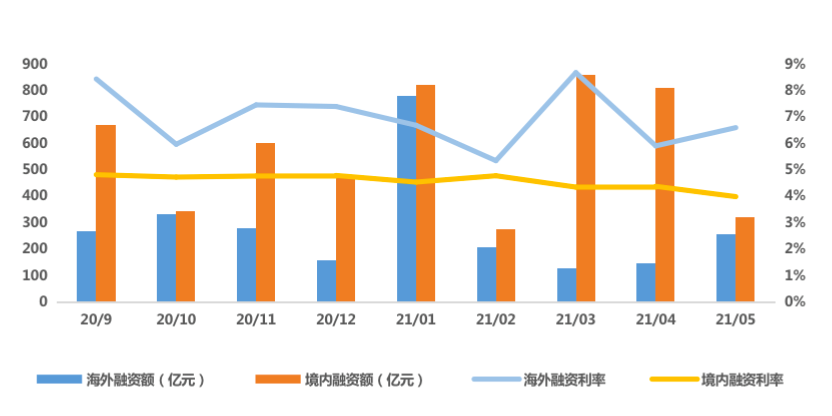

从单月来看,5月房企境内外共发行债券约590亿元,同比微升4.8%,环比下降38.2%。其中境内发债规模达336亿元,同比下降58.4%,环比上升2.2%;海外债方面,5月共发行254亿元,同比上升70%,环比上升75%。

主要是由于境内融资收紧,5月出台多项资产证券化产品的规范性政策限制房企融资,境内债权融资有所影响,融资量下降;受此影响,房企将关注点转向海外,并且随着近期人民币走强等因素下,境外债权融资得到较大的恢复,5月出现同环比大增的势头。

具体企业表现而言,5月华润置地发债量较高,共发行了60亿元的中期票据,年限2-5年,融资利率3.29-3.84%,以及与一家银行签订了20亿港元的贷款协议。

值得注意的是,5月发行债券的房企数量仅有45家,仅为4月发行数量的一半,市场避险情绪上升,中小房企的发债前景不容乐观。

图:近9个月房企境内及海外债总额及利率走势(亿元,%)

数据来源:CAIC

债券加权平均利率首破“4”

受疫情影响,中央一直坚持稳健的货币政策,灵活精准、合理适度投放流动性,房企境内发债成本自2020年以来呈现稳中有降的趋势。

CAIC数据显示,5月房企债券加权平均发行利率下探至3.98%,近9个月以来首次破4。与境内发债成本走低趋势相反,海外债平均发行票面利率回调至6.6%,其中佳源国际控股发行的一笔1.3亿美元优先票据,票息更是高达12.5%。

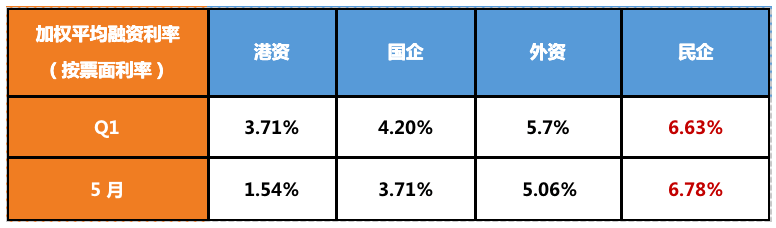

国资和民营房企融资成本分化加剧仍为房企融资的一大典型特征。

在流动性充足的大背景下,疫情走向和经济发展的不确定性导致了市场避险情绪升温。因此,国资房企融资更占优势,融资成本的进一步下调,国企发行债券票面利率较一季度下调近50个基点,仅有3.71%。而民营房企的发债融资成本较一季度微涨至6.78%,为各类房企较高。

表:2021年Q1及5月各类房企平均融资利率(按票面利率)

数据来源:CAIC

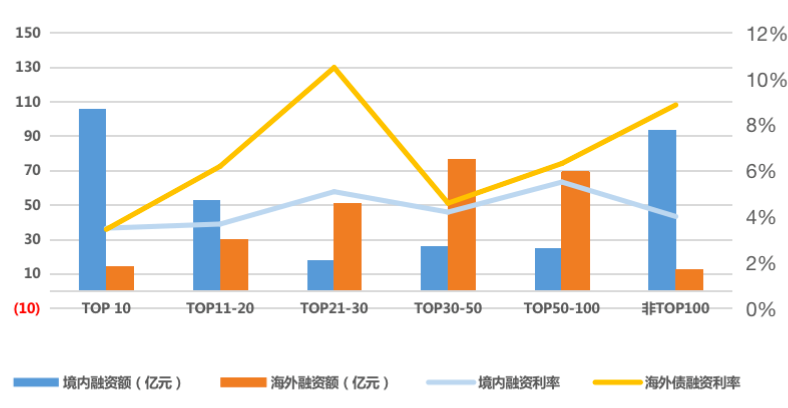

百强房企门槛正在成为融资分水岭,从各梯队房企表现来看,百强房企境内发债成本均在5%上下,相差并不大,TOP20房企融资规模较大,且融资成本较低;而非TOP100房企发债融资占比跌至18%,成功发行债券的多为地方国企。

海外债方面,以TOP20-30房企海外发债融资成本较高,接近11%,而TOP10房企的海外债加权融资成本仅有3.45%。

图:5月各梯队房企发行境内及海外债情况

数据来源:CAIC

民营房企发债难度增加

房地产金融监管继续保持高压态势,出于对民营房企经营和现金流稳定性的担忧,资金更倾向于国资房企和规模房企,国企逐渐替代民企成为融资市场上的主力。民营房企中,仅有TOP50甚至是TOP30房企才能在国内顺利发行债券。

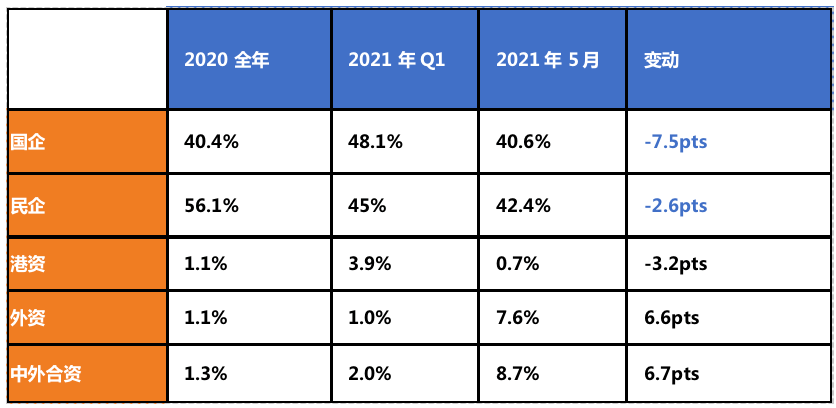

从融资集中度来看,民营房企发债融资占比进一步下降。一季度时由去年的56.1%降至45%,5月仍旧保持低位,仅有42.4%。

表:2021年5月内地房企融资集中度表现

数据来源:CAIC

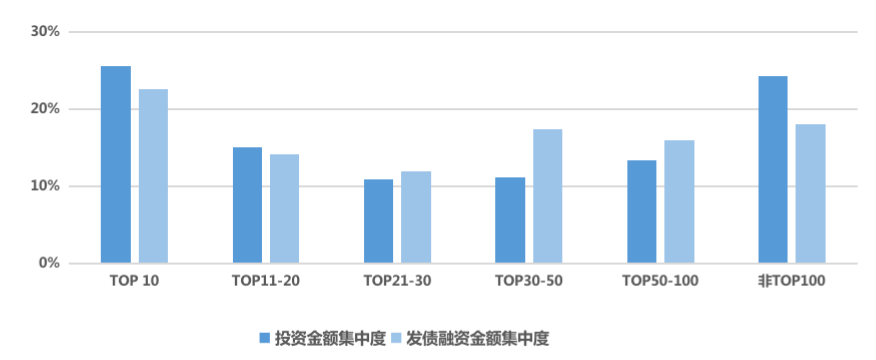

融资集中度与投资集中度高度吻合,融资难也将带来谨慎投资或不投资的困境。

从投资情况来看,集中供地下,5月TOP50房企凭借雄厚的资金优势积极投资,TOP20房企拿地投资占比已超过市场总额的40%,TOP50房企拿地占比更是超过市场6成。

融资方面,TOP20-100房企投资谨慎,发债融资占比高于其拿地投资占比,而百强之外房企发债融资占比跌至18%,没有国资背景加持的民营非百强房企发债举步维艰。

图:2021年5月房企各梯队投融资金额集中度

数据来源:CAIC

2021年房企的整体融资环境持续收紧,房企融资总量预计保持低位运行的态势。

在此背景下,房企融资分化仍将持续,对于财务优秀的房企而言,将获得更高的有息债增速,融资成本和结构或将得到持续的优化和改善,企业发展或将提速;而债务状况较差或者杠杆较高的房企,融资量增长受限,与此同时,疫情走向和经济发展的不确定性导致了市场避险情绪升温,民营房企发债日渐艰难。

对于房企而言,当务之急是积极拓宽融资渠道,多元化融资,持续优化自身的债务结构,增厚企业安全垫,降低融资成本。同时,房地产行业逐渐从金融驱动转变为经营驱动,房企运营方面应持续优化组织架构,持续提高运营能力,以实现强回款、控投资。

来源:克而瑞资管

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。