【烟台楼市年报】商品住宅市场量跌价涨

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

土地市场

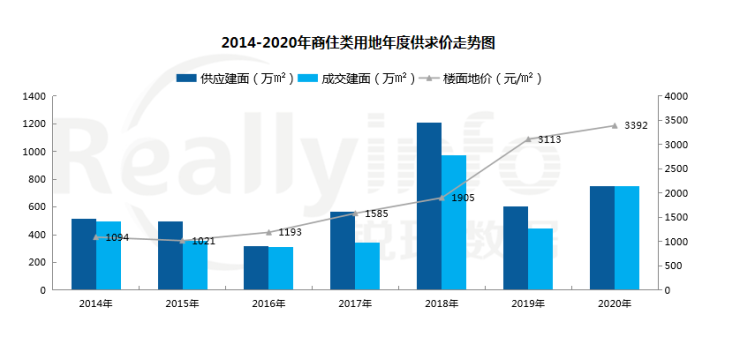

【年度供求价】

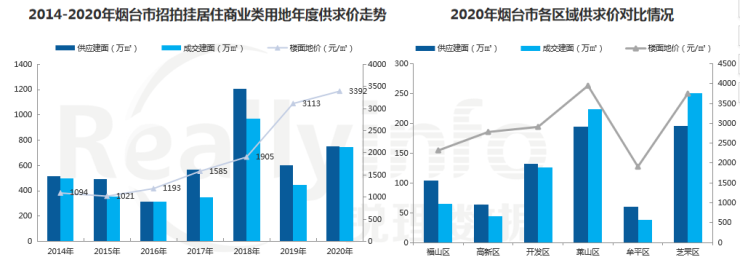

2020年商住类土地供销齐涨,土地市场略有回暖;年度平均楼面地价持续走高,居于近几年的较高位,但增速放缓。

2020年全市商住类供应土地749.88万㎡,同比上涨25%;成交土地747.32万㎡,同比上涨68%;成交土地平均楼面地价3392元/㎡,同比上涨9%。

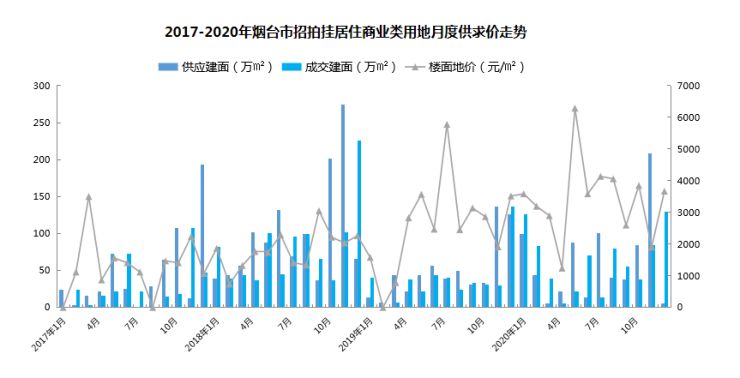

【月度供求价】

从月度走势来看,土地市场供销量呈现出逐步上涨态势,月均供应62.49万㎡,月均成交62.28万㎡,月度均价受地块位置等因素的影响起伏较大

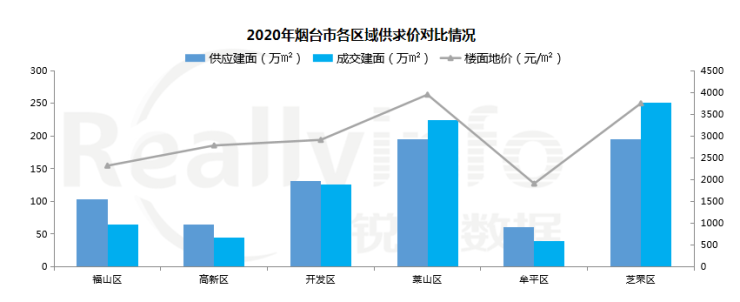

【区域对比】

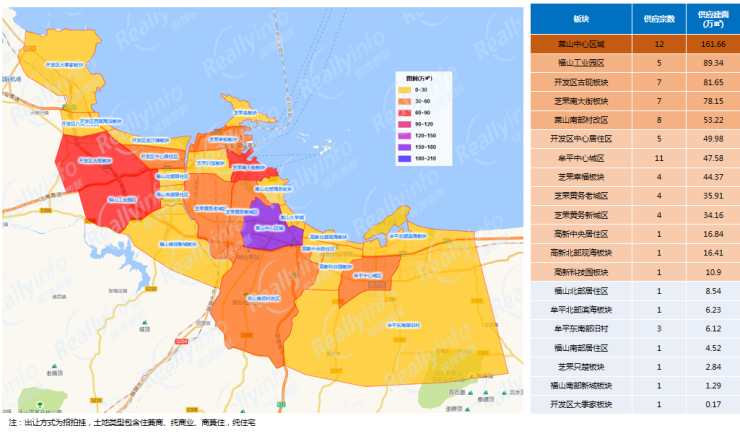

芝罘区和莱山区为2020年土地市场供销主力,芝罘区土地供应量领跑全市,福山区、高新区、牟平区供大于求,开发区土地供销均衡。

2020年全市土地市场供应和成交主要集中在芝罘区和莱山区。芝罘区供销面积分别为195.42万㎡和250.39万㎡,领跑六区供销量,另外莱山区供销建面分别为194.97万㎡和223.64万㎡,表现也十分抢眼。

从各区域平均楼面地价来看,莱山区2020年楼面地价在各区域中排在首位,高达3949元/㎡,其次为芝罘区3750元/㎡,牟平区土地平均楼面地价1909元/㎡处于较低位。

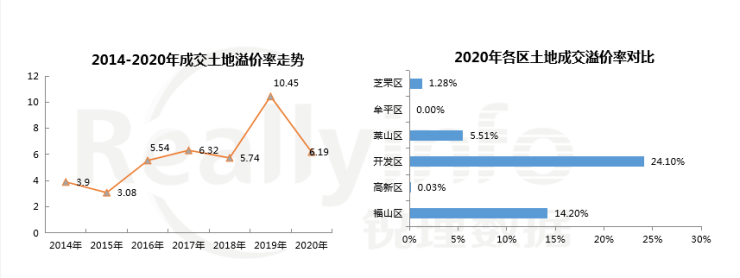

【溢价率】

2020年土地出让仍以底价拿地为主,底价成交地块宗数占比达86%,市场平均溢价率6.19%。开发区平均溢价率高达24.10%,位于六区溢价率首位

2020年全市成交土地的平均溢价率为6.19%,高溢价率的土地主要是碧桂园竟得的福山刘家埠东地块(溢价率119%)、绿城竟得的开发区F-12小区(溢价率84%)、蓝光竟得的烟大文经学院南宗地(溢价率57%),但从整体情况来看,底价拿地为今年市场主旋律;

从各区域溢价率来看,开发区为溢价率较高的区域,平均溢价率高达24.10%,主要是由于绿城竟得的开发区F-12小区高溢价率的拉动,其次为福山区溢价率较高,主要是由于碧桂园竟得的福山刘家埠东地块高溢价率的拉动。其他区域溢价率均不足10%,莱山区平均溢价率5.51%,芝罘区平均溢价率均为1.28%,高新区平均溢价率均为0.03%,牟平区均为底价成交。

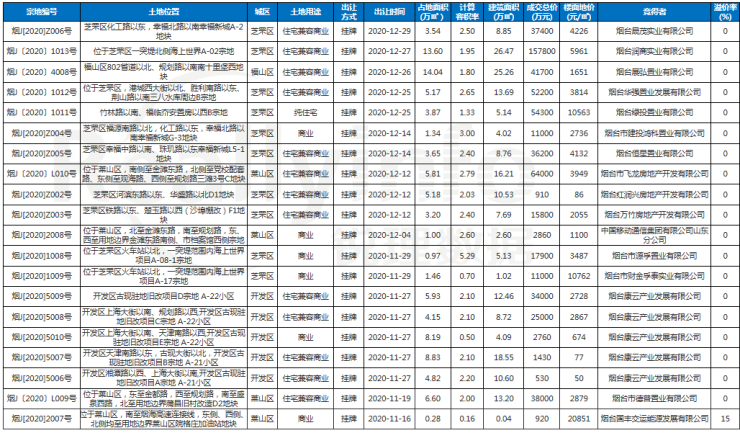

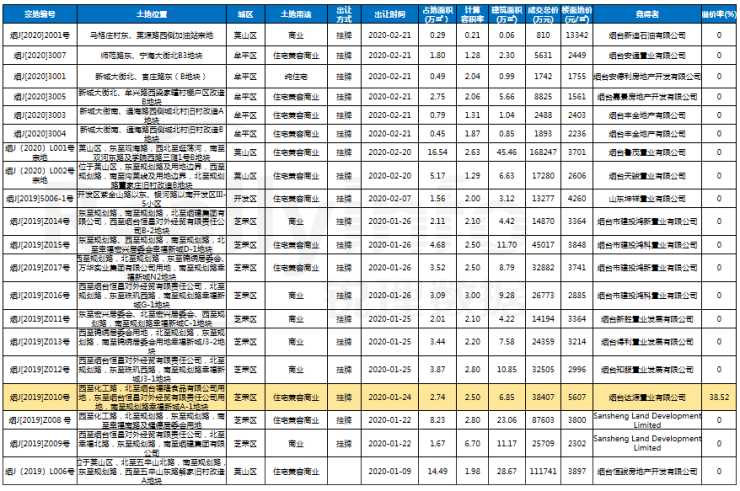

【土地成交明细】

2020年商住类土地成交80宗,总建筑面积747.32万㎡

【土地成交分布】

【重点企业】

2020年重点房企一级土地市场房企表现活跃。万科、鲁商两家开发商获取土地超100万㎡。

【供应热度图】

【成交热度图】

【楼面地价】

商品房市场

【供销价】

2020年商品房市场整体供大于求,成交均价上涨,供应量与销量较2019年呈现下滑趋势。

2020年,全市商品房新增供应583.8万㎡,同比下降7.3%;商品房销售量448.1万㎡,同比下降13.8%;成交均价11736元/㎡,同比上涨6%。

【区域对比】

2020年烟台市商品房市场供求平稳,其中莱山区供销两旺,且高居榜首,芝罘区成交量位列第二;新增供应主要集中在莱山区、开发区及芝罘区;莱山区成交均价居六区之首

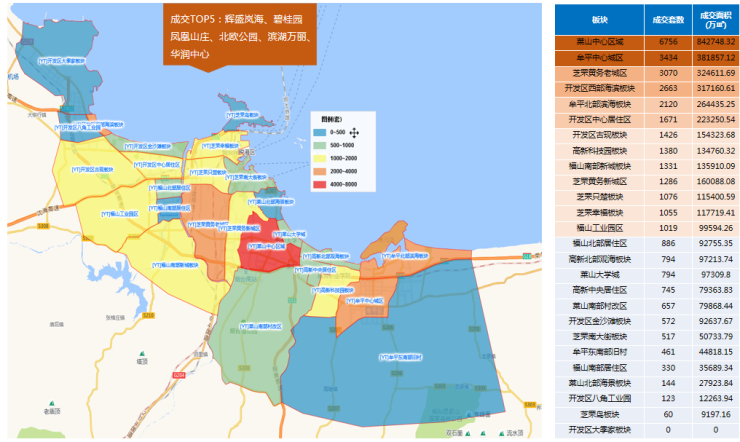

2020年,莱山区位居区域成交首位,成交量108.3万㎡,占总成交的24%,芝罘区、开发区分列第二、三名。

2020年,烟台市商品房市场成交物业类型以商品住宅为主,占比87%,其次为商业,占比6%,办公类物业需求量较少,仅占3%。

【排行榜】

2020年开发区辉盛岚海项目业绩可观,位列销售套数、销售面积榜首位,万科翡翠长安位列销售金额榜首位;龙湖葡醍海湾位列销售套数榜第二、碧桂园凤凰山庄位列销售面积榜第二、滨湖万丽位列销售金额榜第二。

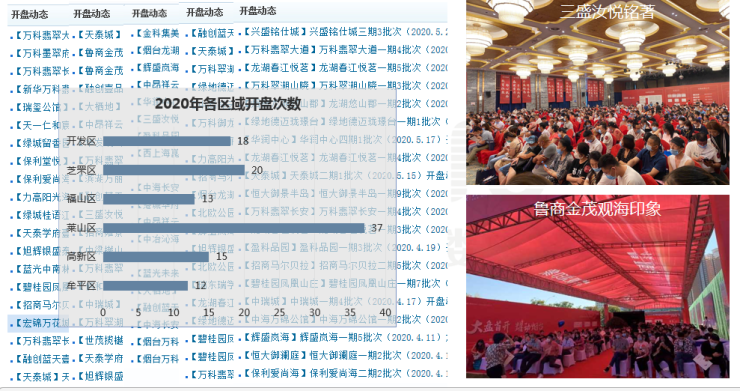

因疫情影响,2020年烟台房地产市场推盘节奏放缓,62个项目累计加推115次;32个项目首开,因蓄客不足,多数项目取证后顺销。

2020年锐理数据监控烟台各区域重点项目开盘、加推累计115次,涉及楼盘62个,莱山区活跃度较高

【发布会推广】

在传统纸媒落幕后,发布会模式被用于房地产项目,房产的营销模式正在与其他商品推广互相渗透

【朋友圈公众号推广】

微信推广已经取代纸媒成为各项目各销售节点推广的主要渠道,也是连接房地产产品与用户的日常沟通桥梁

【直播卖房】

互联网时代,更直观的视频传播逐渐取代之前的文字传播,2020年初疫情也使房地产行业遭受冲击,开发商纷纷利用焦点直播等线上平台进行直播,搜狐焦点在线选房系统进行线上开盘。

【活动推广】

疫情过后,传统“活动”再次成为高频词,用创意公关活动营造项目现场体验感赢得客户,以体验式DIY营销搏体验经济出路

商品住宅

【年度供销价】

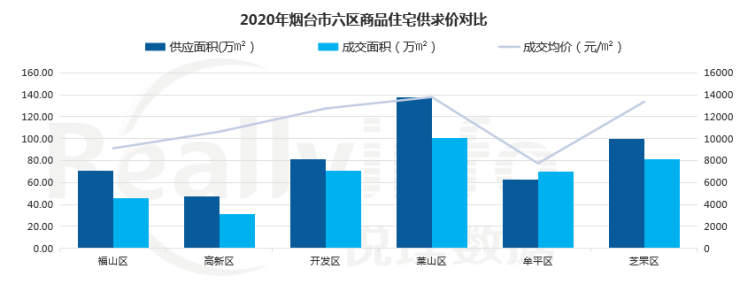

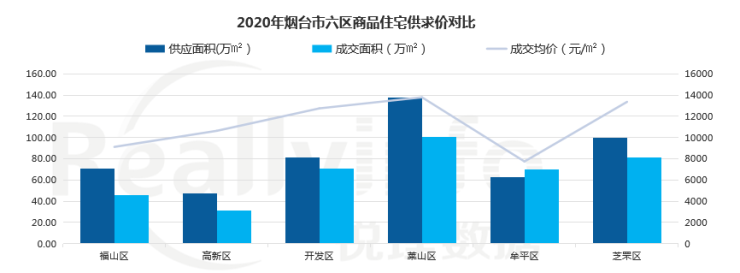

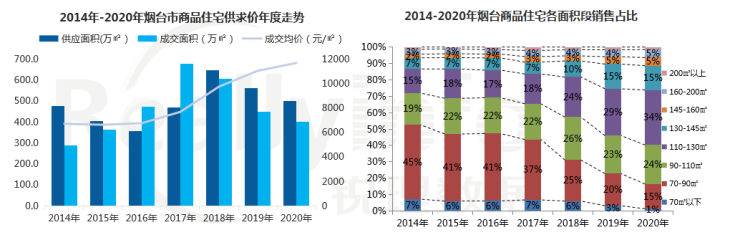

2020年全市商品住宅市场量跌价涨,供应量与成交量较2019年均所下降,成交均价同比上涨6%

供应量:2020年全市商品住宅新增449.26万㎡,同比下降11%,较去年供应量减少;

成交量:2020年全市商品住宅成交400.45万㎡,同比下降11%,较去年成交量减少;

价格:2020年商品住宅整体成交均价为11668元/㎡,同比上涨6%,成交均价达到近几年峰值。

【月度供销价】

2020年全年商品住宅市场供应平稳,成交稳健,月均销售43.44万㎡;成交均价整体呈上升趋势

【区域对比】

莱山区是2020年商品住宅的供销热点区域,高居榜首,开发区和芝罘区需求旺盛,市场供大于求;莱山区成交均价依然高居榜首,其次是芝罘区

从新增分布看,2020年莱山区新增供应最多,137.35万㎡,占全市供应量的27%,开发区位列第二,高新区新增供应最少,仅47.68万㎡。

从成交分布看,2020年莱山区是成交的热点区域,成交100.95万㎡,市场份额占全市的25%;高新区成交量最少31.27万㎡。

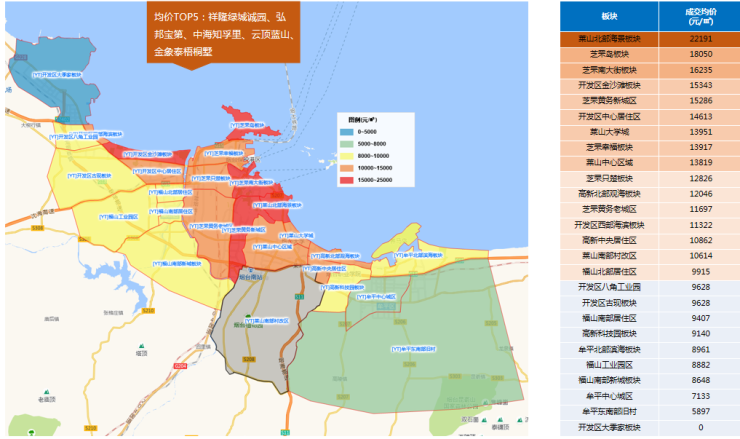

价格方面,莱山区成交均价13800元/㎡,排在首位;芝罘区成交均价为13372元/㎡,位居第二;牟平区成交均价较低,仅7748元/㎡。从涨幅来看,2020年开发区及芝罘区价格较2019年有所上涨。

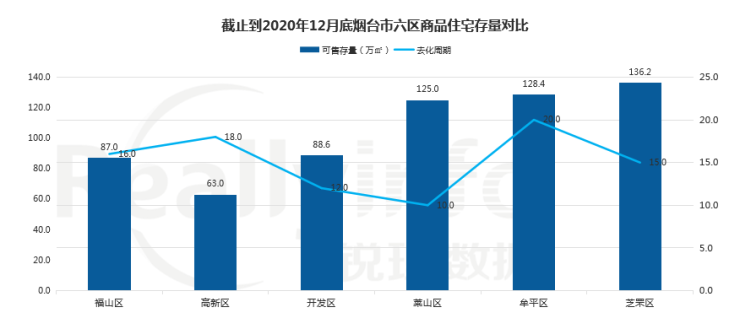

【存量走势】

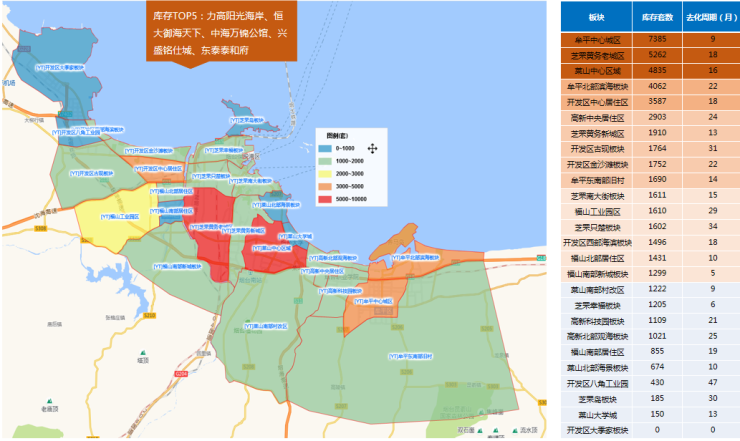

2020年截至年底全市商品住宅可售存量为628.2万㎡,可售库存增加;当前去化周期为14.8个月,与去年年底相比增加近2个月

【区域存量】

芝罘区和牟平区存量较高;牟平区去化压力较大,莱山区去化压力最小

从各区域分布来看,芝罘区存量较高,达136.2万㎡;牟平区存量128.4万㎡位列第二;福山区、高新区存量较少;

去化压力方面,莱山区库存量125万㎡,去化周期最少为10个月;其次为开发区,库存量88.6万㎡,去化周期12个月,去化压力较小;芝罘区、福山区去化周期在16个月左右,去化压力处于中等水平;高新区及牟平区去化周期相对较长,去化压力全市较大,去化周期近20个月。

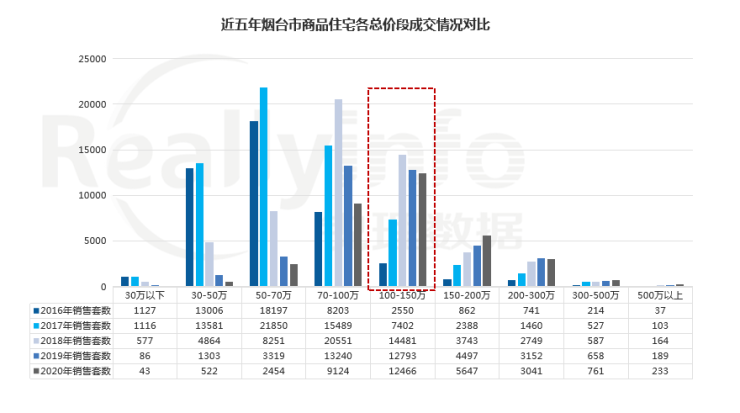

【总价段】

2020年商品住宅市场总价段主要集中在100-150万,占总成交的36%;其中150-200万产品较去年有所上涨;70万以下产品成交大幅下滑

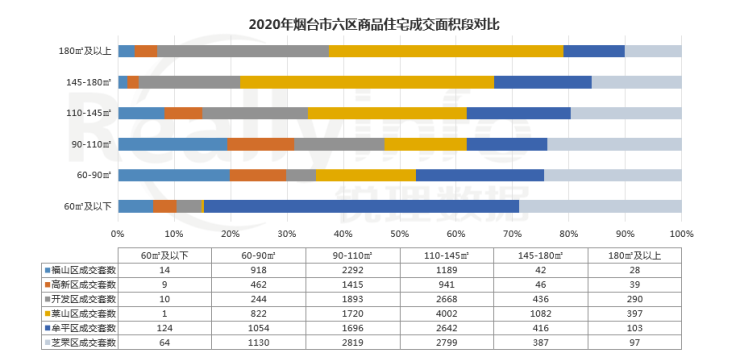

【区域面积段】

90㎡以下刚需产品集中在牟平区、芝罘区,110-180㎡及以上改善产品主要分布在开发区、莱山区,而牟平区在各面积段中均有较大占比

【区域总价段】

70万以下产品成交集中在牟平区,100-150万产品成交主力为芝罘区,150万以上产品成交主力为莱山区、开发区及芝罘区,区域价格对总价段的影响较为明显

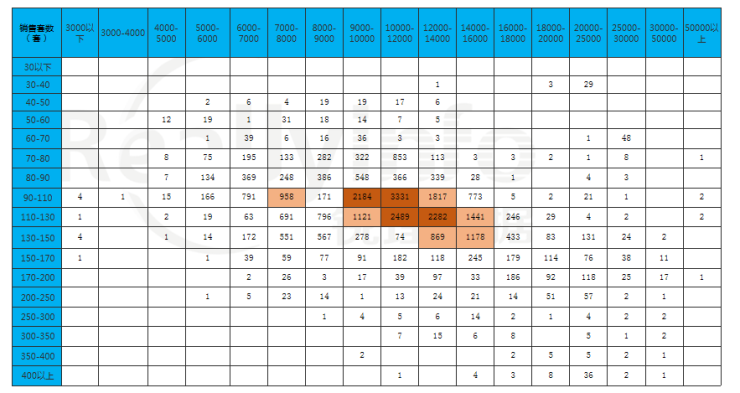

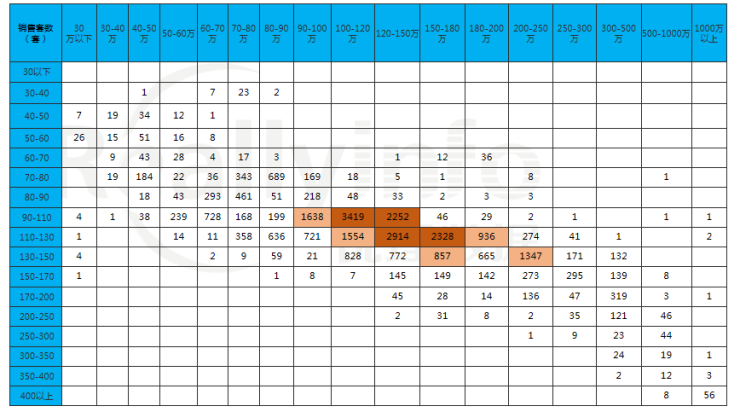

【面积段&单价段交叉分析】

2020年烟台市单价9000-14000元/㎡、面积90-130㎡的产品销售情况较好,此外单价10000-12000元/㎡和面积90-110㎡最为亮眼

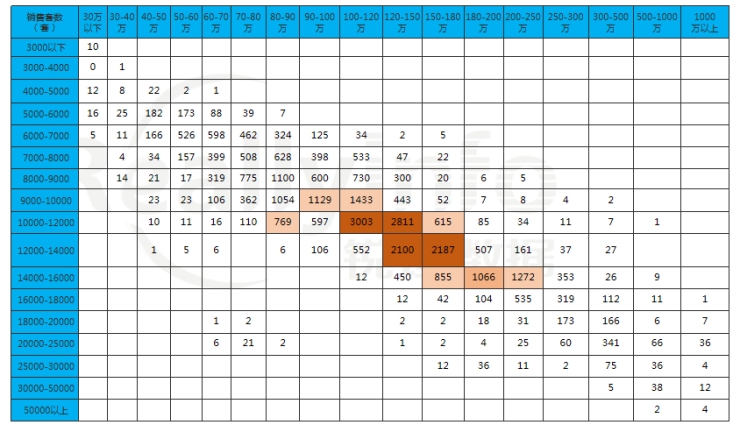

【面积段&总价段交叉分析】

2020年烟台市面积90-130㎡、总价100-180万产品销量较好,其中面积90-110㎡、总价100-120万的产品最受青睐

【单价段&总价段交叉分析】

2020年烟台市单价10000-16000元/㎡、总价100-200万的产品销量较好

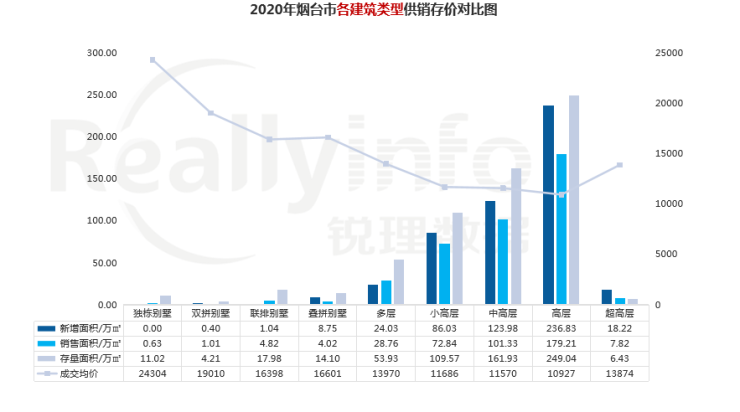

【建筑类型】

高层仍是市场主力,供销两旺;别墅市场中,叠拼和联排产品,因其总价相对偏低而更受青睐

【建筑类型】

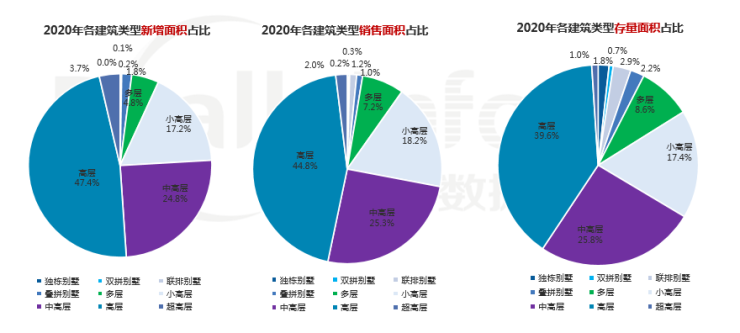

高层为市场主力军,供销占比均超过44%,去化较快,存量占比约为39.6%;而中高层、小高层等产品存量占比较高,去化压力相对较大

【建筑类型】

高层产品销量占比较高,2020线呈现反弹趋势,联排、叠拼别墅、多层以及小高层等产品销量均有不同程度降低,高品质的改善需求有所提升

【排行榜】

2020年商品住宅排行榜,滨湖万丽位居商品住宅新增面积、销售金额排行榜首位,辉盛岚海位居销售面积排行榜首位

【供应套数】

【成交套数】

【成交均价】

【库存套数】

商办市场

【年度供销价】

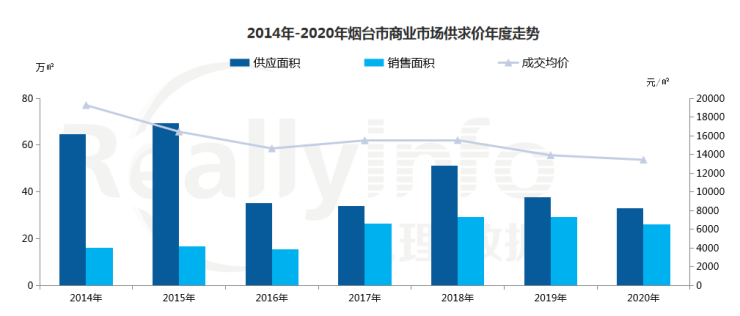

2020年烟台商业市场供应量减少,与2019年相比量价齐跌。

供应量:2020年全市商业市场新增33.07万㎡,同比下降12.2%;新增主要源自福山区中传百乐里;

成交量:2020年全市商业市场成交26.27万㎡,同比下降10.8%,成交量与2019年相比有所下降,成交主力仍为芝罘区毅德城;

价格:2020年商业市场整体成交均价为13428元/㎡,同比下降3.5%。

【年度供销价】

2020年烟台商业市场供应量减少,与2019年相比量价齐跌。

供应量:2020年全市商业市场新增33.07万㎡,同比下降12.2%;新增主要源自福山区中传百乐里;

成交量:2020年全市商业市场成交26.27万㎡,同比下降10.8%,成交量与2019年相比有所下降,成交主力仍为芝罘区毅德城;

价格:2020年商业市场整体成交均价为13428元/㎡,同比下降3.5%。

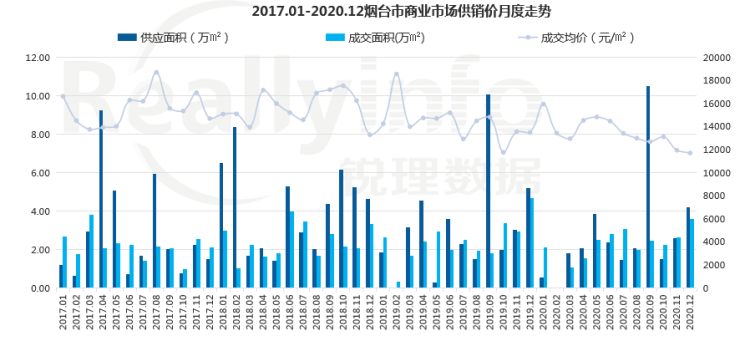

【月度供销价】

2020年烟台商业市场延续历来供过于求态势。其中9月份新增供应主要源自福山区中传百乐里项目;12月份成交量较高源于芝罘区合创烟台公馆、毅德城集中备案。

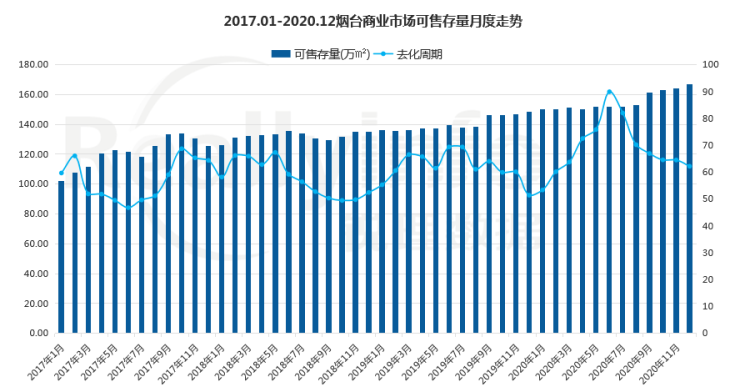

【存量走势】

2020年商业市场期末可售存量166.78万㎡,去化周期62个月,商业市场整体处于供过于求,库存高企,去化压力较大的状态。

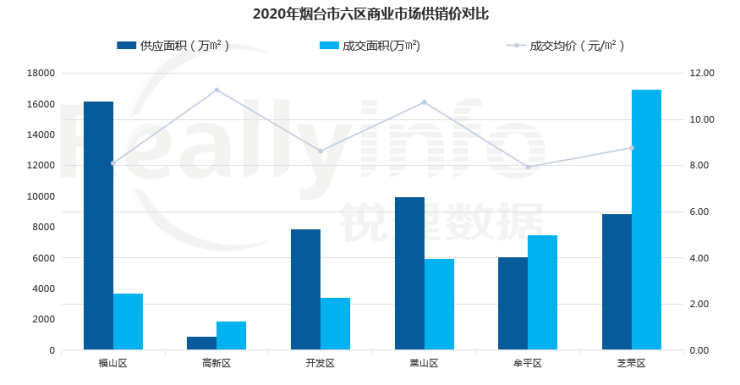

【区域对比】

2020年商业市场福山区新增供应较高,主要来自中传百乐里、中海万锦公馆等项目;成交量集中在芝罘区,其次牟平区和莱山区;而高新区市场价格占据较高位。

【排行榜】

2020年商业市场排行榜中,福山区中传百乐里位列新增榜榜首,芝罘区毅德城位居销售面积榜首,并以4.06亿元稳居销售金额榜首。

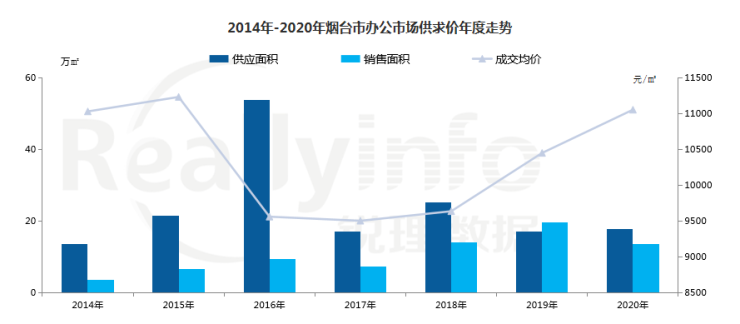

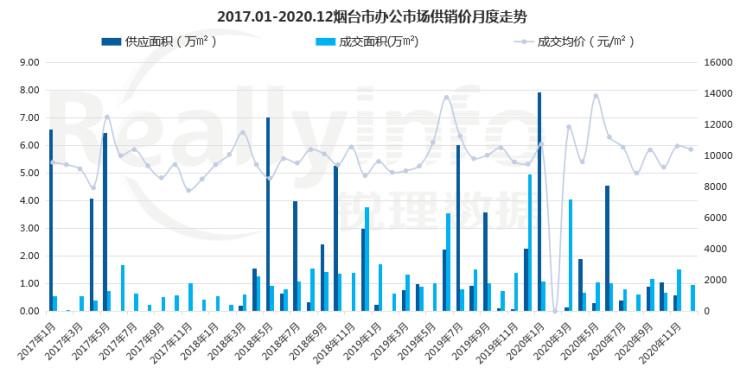

【年度供销价】

2020年烟台办公市场供应量小幅度上升,成交量下降;成交均价稳中有升。

供应量:2020年全市办公市场新增17.67万㎡,同比上涨3%,新增主要源自开发区瑞和公馆;

成交量:2020年全市办公市场成交13.53万㎡,同比下降30.7%,成交主力为开发区瑞和公馆;

价格:2020年办公市场整体成交均价为11052元/㎡,同比上涨5.8%。

【月度供销价】

2020年烟台办公市场供应集中在1、4、6、10月,主要为开发区瑞和公馆和海信天山郡等项目,3月份成交量较高,主要来自于开发区瑞和公馆集中备案,成交均价受到个案影响波动起伏。

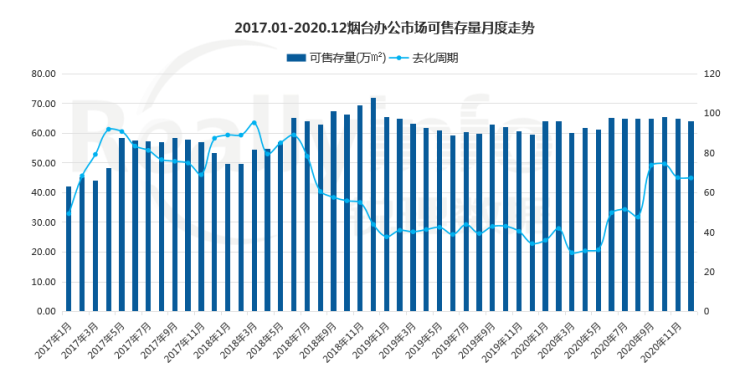

【存量走势】

烟台办公市场持续供过于求的态势,2020年期末去化周期为67个月,相比2019年,去化周期上涨,去化压力较大。

【区域对比】

烟台2020年办公市场供应主要来自开发区,其次芝罘区;成交主要来自开发区,其次为牟平区和莱山区;成交均价较高为开发区。

【排行榜】

2020年开发区瑞和公馆独占办公市场三榜榜首。

【年度供销价】

2020年烟台公寓市场量价齐升,供应量大幅上涨,成交量下跌,成交均价稳中有升。

供应量:2020年全市公寓市场新增32.77万㎡,同比上涨92%,福山区中传百乐里新增供应较高;

成交量:2020年全市公寓市场成交8.20万㎡,同比下降66.3%,成交主力为牟平区龙湖葡醍海湾、融创迩海等项目;

价格:2020年公寓市场整体成交均价为9596元/㎡,同比上涨9.7%,成交均价平稳上涨。

【月度供销价】

2020年烟台公寓市场供应集中在8、11、12月,源于福山区中传百乐里、牟平区安德利金山花园等项目;成交以商住公寓为主,源于龙湖葡醍海湾、融创迩海、佰和悦府等项目;成交均价受个案影响波动较大。

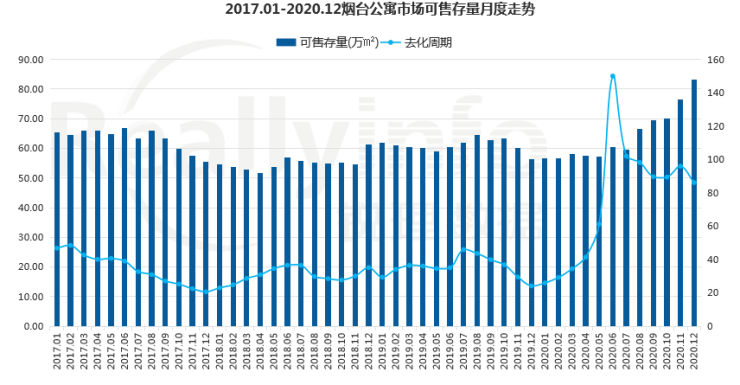

【存量走势】

2020年期末可售存量83.08㎡;供应量较去年增加,但销量较去年下降66.26%,截止到12月底,去化周期为86个月,市场压力较大。

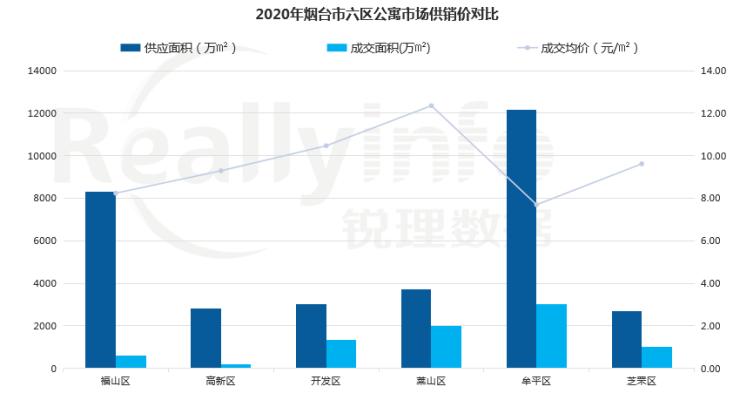

【区域对比】

2020年公寓市场供应主要来自牟平区和福山区;成交主要源于牟平区、莱山区和开发区;莱山区成交均价较高。

【排行榜】

福山区中传百乐里位列新增面积榜榜首,牟平区龙湖葡醍海湾位列销售面积榜及销售金额榜首位。

重点企业

金茂、三盛、华发、中昂等品牌房企2020年首进烟台,龙湖、碧桂园、旭辉银盛泰等加快深耕布局,蓝光、中南等房企以股权合作方式获取土地。

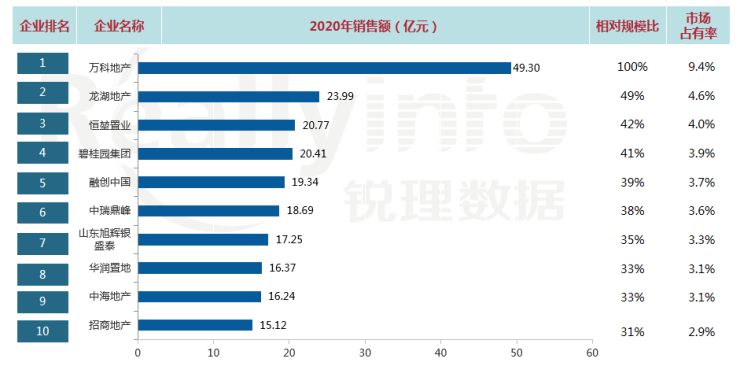

【企业市场占有率】

2020年万科地产以49.30亿销售金额领跑烟台商品房市场,市场占有率9.4%;龙湖地产以23.99亿销售金额排名第二,市场占有率4.6%;恒堃置业销售额20.77亿排名第三,市场占有率4.0%

【商品住宅排行榜】

2020年万科地产独霸三榜单榜首;中瑞鼎峰位列销售套数榜第二和销售面积榜第三;碧桂园集团位列销售面积榜第二和销售套数榜第三;恒堃置业位列销售金额榜第二,龙湖地产位列销售金额榜第三。

【商业排行榜】

2020年万科地产居销售金额及销售面积榜单榜首;乐凯置业位列销售套数榜排名前列;中海地产位列销售套数榜第二和销售金额榜第三;龙湖地产位列销售金额及销售面积榜第二;中梁地产位列销售套数榜第三,祥发置业位列销售面积榜第三。

【办公排行榜】

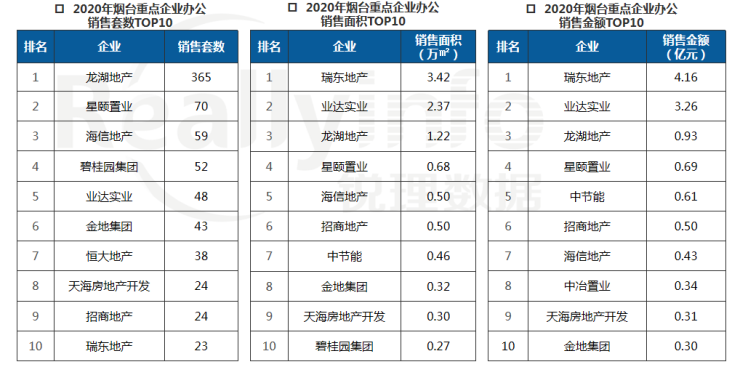

2020年龙湖地产位列销售套数榜首、销售面积榜和销售金额榜第三;瑞东地产位列销售面积、销售金额榜首;星颐置业位列销售套数榜第二;业达实业位列销售面积和销售金额榜第二;海信地产位列销售套数榜第三。

【公寓排行榜】

2020年龙湖地产位列销售套数和销售面积榜首、销售金额榜第二;佰和置业位列销售金额榜排名前列及销售面积榜第二;融创中国位列销售套数榜第二和销售面积第三;石药集团位列销售套数第三,弘邦置业位列销售金额第三。

【商品房排行榜】

2020年万科地产蝉联榜首,销售金额遥遥先进;龙湖地产位列三榜第二;碧桂园集团销售套数和销售面积榜第三,恒堃置业位列销售金额榜第三;前十房企销售额均突破15亿。

总结与展望

【政策总结】

当前经济环境复杂,房地产市场南热北冷不断分化,房地产市场去金融化,房企融资难度加大,行业集中度上升

【总结/土地】

2020年商住类土地供销齐涨,土地市场略有回暖;年度平均楼面地价持续走高,居于近几年的较高位,但增速放缓。

2020年商住类土地供销齐涨,土地市场略有回暖,年度平均楼面地价持续走高,居于近几年的较高位,但增速放缓。2020年全市商住类供应土地749.88万㎡,同比上涨25%;成交土地747.32万㎡,同比上涨68%;成交土地平均楼面地价3392元/㎡,同比上涨9%。

土地成交集中在莱山区、芝罘区,占六区总成交面积的六成以上,成交楼面地价也位于六区高位,公开土地市场竞拍日趋激烈,稀缺地块的供应成为品牌房企关注焦点。

2020年度市区计划出让土地126宗,土地面积820.78公顷(约合12311亩),2020全年已完成出让79宗,土地面积5410.30亩,从出让宗数来看完成2020年计划的63%。

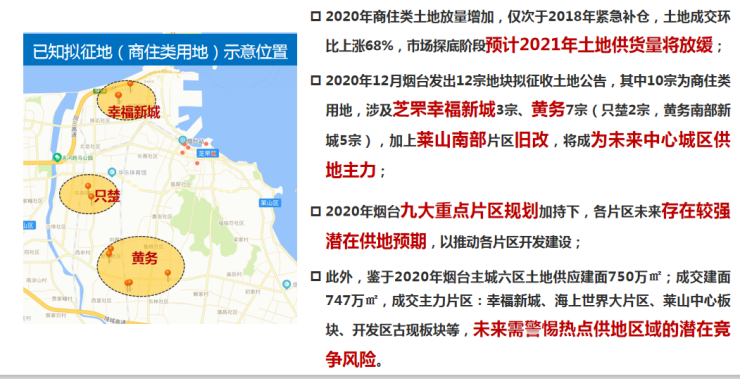

【供地趋势】——节奏放缓

整体供应量预计放缓。其中芝罘区只楚&黄务、莱山南部旧改推动下,为未来中心城区供地主力;烟台重点规划的九大开发片区存在较强潜在供应预期;此外需警惕热点供地片区的潜供竞争风险。

【总结/住宅】

2020年销售量同比2019年下降11%,价格呈上升趋势;目前仍以刚需及首改型产品为主,但户型需求逐渐发生变化,由传统刚需两居户型逐渐提升为110-130㎡改善产品,成为市场主流。

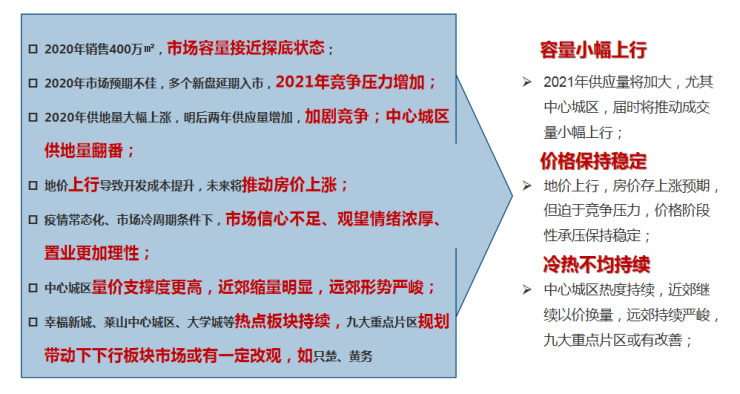

2020年烟台商品住宅全年成交量400.4万㎡,均价11668元/㎡;预计2021年,受供地量增加影响,商品住宅供应量增加,竞争较为激烈,另外在疫情常态化、市场冷周期条件下,市场信心不足、购房者观望情绪浓厚、置业更加理性,价格或阶段性平稳。

从近几年各面积段成交占比看,90㎡以下刚需户型的占比逐年下降,110㎡以上改善性需求逐渐增加,2020年110-130㎡改善产品为市场主力,占比为34%,110㎡以上产品成交占比上涨明显。根据近期市场变化,大面积户型可实现溢价,且随着购房者对生活品质的需求提高,刚需及首改客户注重功能间数量,三/四房需求旺盛,刚需产品逐渐由传统100㎡以下升级为110-130㎡首改产品。

【市场趋势】——量升价稳、冷热不均

市场探底、疫情常态化下,预计明年随着中心城区供应量增加,整体容量或有小幅上行,但价格迫于竞争压力阶段性承压保持稳定,区域间冷热不均现象将持续。

【总结/商办】

商办物业存量呈现上升趋势,目前仍以缓慢去库存为主,商办市场去化压力较2019年有所上升。

数据来源:锐理

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。